В деятельности многих организаций используются денежные документы, но далеко не все учитывают их правильно. Если обратиться к плану счетов, то мы увидим, что существует счет 50.03 «Денежные документы», с помощью которого ведется аналитический учет таких документов по видам и расходов на их приобретение. В статье подробно рассмотрим пример отражения операций с денежными документами в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Первым делом, определимся, о каких именно документах идет речь:

• марки почтовые, вексельные

• талоны на топливо

• оплаченные ж/д и авиабилеты

• путевки, приобретенные для работников

• прочие денежные документы с характерными признаками, так как перечень открытый и может быть пополнен тем или иным документом

Необходимо принять во внимание несколько нюансов при работе с такими документами. Самое главное – обеспечить их хранение в кассе организации или в сейфе, а также закрепить в учетной политике организации порядок учета.

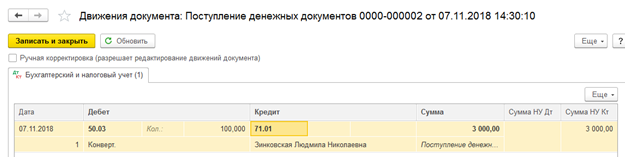

При поступлении учет производится по дебету счета 50.03, при выбытии – по кредиту 50.03.

Рассмотрим отражение операций в 1С: Бухгалтерии на примере покупки железнодорожных билетов.

Были куплены ж/д билеты в количестве 2-х штук, цена за единицу – 3000 руб. включая НДС. Оплата за билеты произведена из кассы организации.

Важно: вычет НДС по расходам принимается при условии оформленного счета-фактуры или БСО (ж/д и/или авиабилеты), в котором НДС указан отдельной строкой.

В разделе «Банк и касса» есть подраздел «Денежные документы», который позволяет регистрировать данные этих документов. Учет очень схож с ведением кассовых операций, ведется в количественном и стоимостном выражении.

Оформление поступления денежных документов:

Регистрация поступления денежных документов возможна по видам операций:

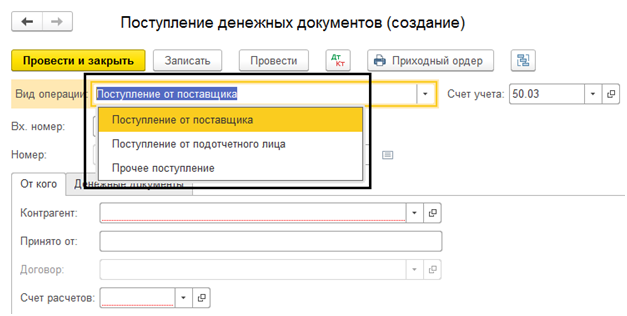

• Поступление от поставщика

• Поступление от подотчетного лица

• Прочее поступление

Вводим название документа (ЖД или авиа, идентифицируем маршрут) в справочник и его стоимость:

Проводки: Дт 50.03 Кт 76.05

Далее оформим оплату из кассы за билеты.

Для данной операции используется документ «Выдача наличных», вид операции «Прочий расход».

Проводки: Дт 76.05 Кт 50.01

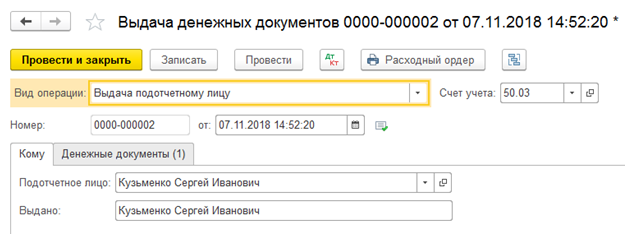

Выдача оформляется документом «Выдача денежных документов» с видом операций:

• Выдача подотчетному лицу

• Возврат поставщику (с возможностью расчета прибыли/убытка от операции)

• Прочая выдача

При выдаче подотчетному лицу:

Проводки Дт 71.01 Кт 50.03

Возврат билетов (с возможностью расчета прибыли/убытка от операции):

Воспользуемся примером и один билет вернем в РЖД с частичной потерей денег. Для этого используем документ «Выдача денежных документов» с видом операции «Возврат поставщику», на закладке «Кому» выберем контрагента «РЖД» и корсчет учета.

На закладке «Денежные документы» появляется новое поле «Сумма возврата», укажем 2400 руб.

На закладке «Счета доходов и расходов» указываем счета и статью «Прочие внереализационные доходы (расходы)»

Проведем документ и смотрим проводки:

Оформим поступление денежных средств от РЖД за билет: «Поступление наличных» в размере 2400 руб., вид операции «Прочий приход», корсчет учета 76-05.

Проводки Дт 50.01 Кт 76.05

Использовав отчет «Карточка счета» по счету 76-05 с отбором по «РЖД», можно посмотреть обороты.

Специализированный отчет «Движение денежных документов» поможет провести анализ учета документов, его вы найдете в разделе «Денежные документы»

Формируется такой отчет:

Каждый документ учитывается отдельно в кассовой книге на разных листах, проставляется метка «фондовый» (Методические рекомендации по применению и заполнению кассовой книги, утвержденных приказом Министерства финансов РФ от 30.03.2015 № 52н). Записи о движении следует вносить сразу же после выдачи или получения в журнал регистрации кассовых документов, который организация может разработать самостоятельно. В журнале нужно предусмотреть графы для подписей работников, участвующих в документообороте.

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов

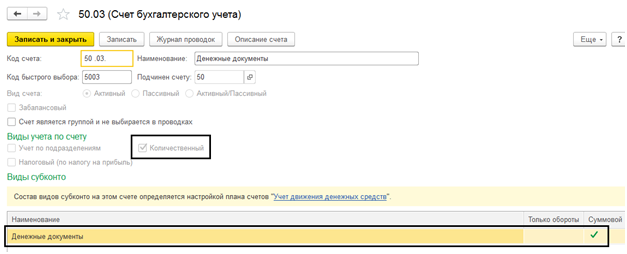

Денежные документы характеризуются тем, что фирма их уже приобрела, но услуги по ним еще не получила. Они оплачены, имеют денежную оценку и к ним относят: конверты с марками, почтовые и марки государственной пошлины, талоны на бензин и питание, оплаченные ж/д и авиабилеты, проездные, единые и прочие перевозочные билеты, путевки на лечение и отдых, сертификаты и т.д. Их учет ведут на одноименном счете 50.03 в сумме фактических затрат на их приобретение, а хранят они в кассе предприятия, когда между моментом их приобретения и моментом использования имеется временной интервал.

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Минфином 31.10.2000 № 94н (с изменениями и дополнениями от 08.11.2010 г.) аналитический учет денежных документов ведут по их видам. Для учета их поступления и выбытия в программном продукте автоматизации бухгалтерского учета 1С:Бухгалтерия 8.3 предусмотрен специальный раздел в меню «Банк и касса» — «Денежные документы».

Обратите внимание, что базовая версия программы 1С:Бухгалтерия позволяет вести учет Денежных документов только по одной организации. Если у вас несколько компаний и вы хотите вести по ним учет в одной базе, узнайте стоимость 1С:Бухгалтерия ПРОФ на нашем сайте или обратитесь к нашим специалистам.

Порядок отражения поступления

Документ «Поступление денежных документов» предназначен для принятия к учету. Вводится он в одноименном журнале через нажатие кнопки «Создать».

В документе предусмотрены следующие виды операций-поступлений:

- От поставщика;

- От подотчетного лица;

- Прочее.

Зачастую билеты приобретаются организацией непосредственно у перевозчика или у агентства-посредника, с оформлением оплаты путем перечисления безналичных денежных средств, а не самим работником, из тех денег, что он получил на командировочные в подотчет.

Рассмотрим пример оформления операций с денежными документами – покупка и передача перевозочных билетов работнику, направляемому в командировку.

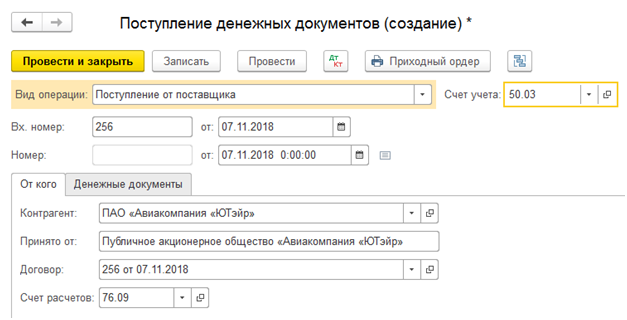

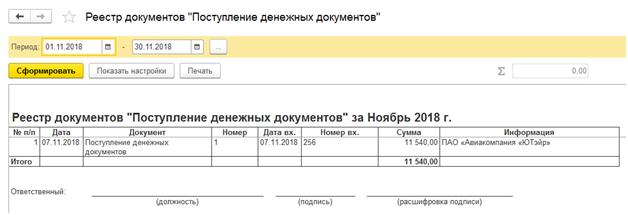

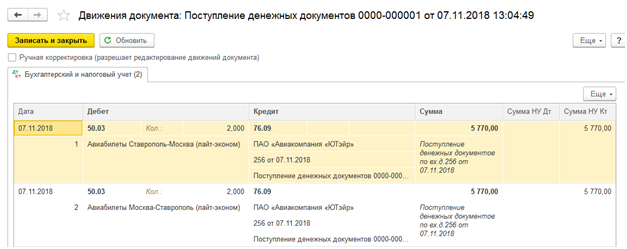

Для отражения приобретения авиабилетов от ПАО «Авиакомпания «ЮТэйр» заполним необходимую информацию в созданном документе поступления – укажем контрагента, договор, данные о входящем документе и выберем счет расчетов 76.09 – «Прочие расчеты с разными дебиторами и кредиторами» (можно использовать счет 60.01 – «Расчеты с поставщиками и подрядчиками»). Счет учета 50.03 устанавливается автоматически.

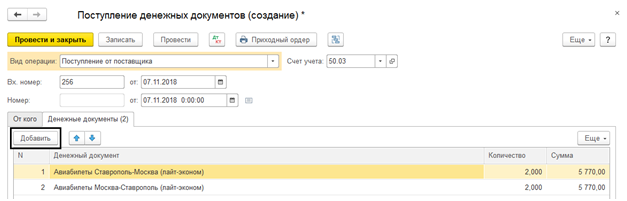

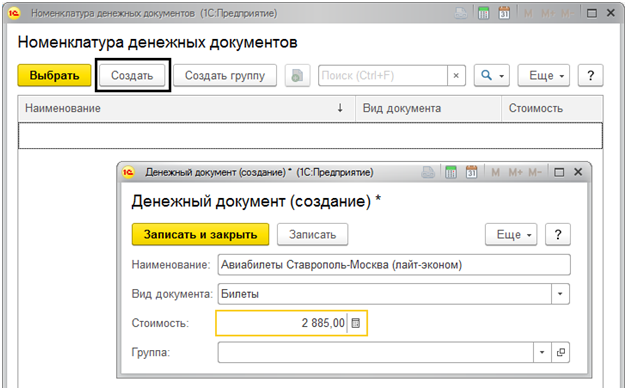

На следующей вкладке для заполнения таблицы нажимаем кнопку «Добавить» и вносим в справочник «Номенклатура денежных документов» данные документа (кнопка «Создать»). В нашем примере – авиабилеты Ставрополь-Москва (лайт-эконом) и Москва-Ставрополь (лайт-эконом).

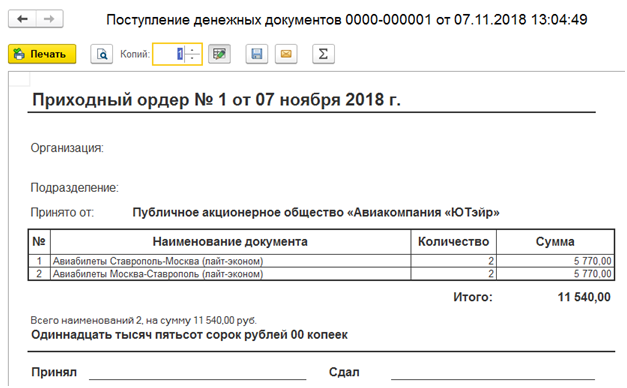

Программой предусмотрена печатная форма документа – кнопка «Приходный ордер».

При сохранении и проведении документ отображается в журнале. В журнале кроме печатной формы можно подготовить и распечатать реестр документов. Нажав кнопку «Показать проводки и другие движения» мы видим отчет о движении документа поступления.

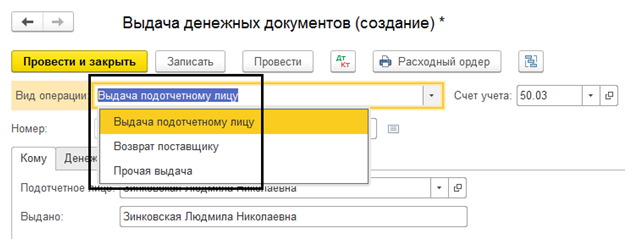

Порядок отражения выдачи

Здесь порядок заполнения аналогичен описанному для предыдущего случая, с той лишь разницей, что мы заходим в раздел «Выдача денежных документов».

Документом предусмотрено несколько видов операций:

- Возврат денежных документов поставщику;

- Выдача подотчетному лицу;

- Прочая выдача оформляется при выбытии рассматриваемых документов из кассы, например, порча, недостача и т.п.

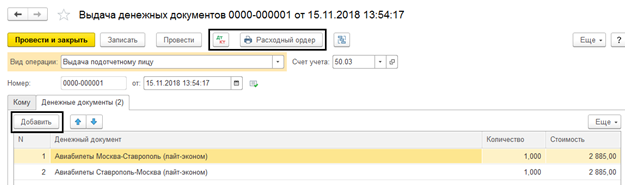

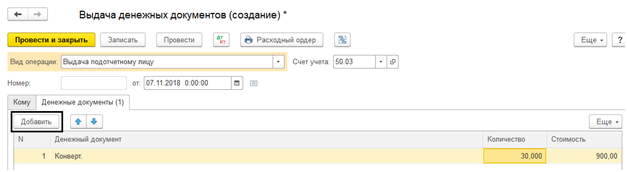

Отразим выдачу наших билетов подотчетнику. Заполняем все реквизиты, на второй закладке указывая наши авиабилеты.

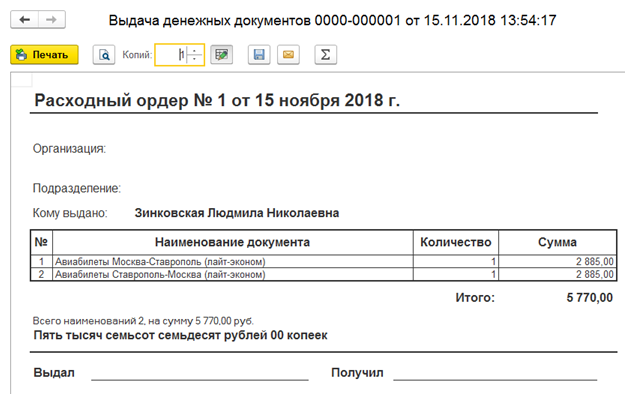

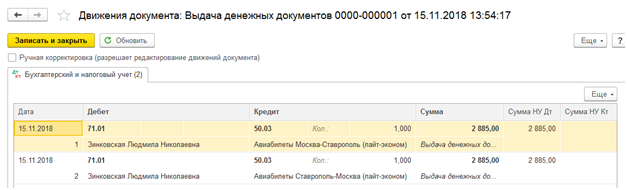

Замечу, что мы приобретали билеты на двух сотрудников. Соответственно, выдача в подотчет авиабилетов оформляется двумя документами – по каждому подотчетному лицу отдельно. После оформления документа на печать можно вывести «Расходный ордер» и нажатием кнопки «Показать проводки и другие движения документа» посмотреть сформированную корреспонденцию счетов.

Обратим внимание, что денежные документы, между хранением и использованием которых отсутствует временной интервал, например, использованный билет, приобретенный сотрудником в кассе транспортного предприятия, не отражается на счете 50.03, а сразу включаются в авансовый отчет.

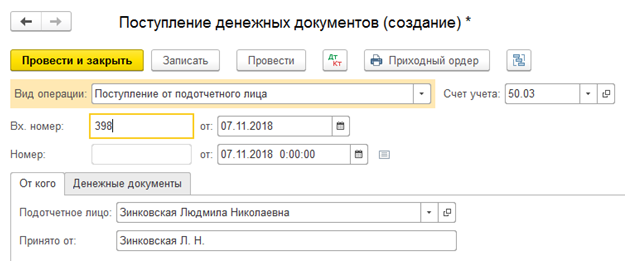

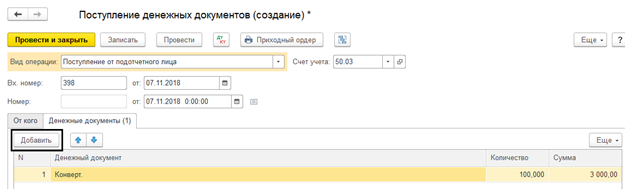

Поступление через подотчетного сотрудника

Рассмотрим и отразим эту операцию на примере приобретения конвертов. Выбираем соответствующий вид операции и заполняем необходимые реквизиты, а на второй вкладке перечисляем их (кнопка «Добавить»).

Выдача маркированных конвертов подотчетнику происходит на основании служебной записки, в которой указывают их количество, а также информацию о задолженности по выданным ранее конвертам.

Выдачу конвертов так же можно провести, как описывалось выше (раздел меню «Банк и касса»). Чтобы было яснее, выдадим их другому подотчетному лицу, которое в дальнейшем должно за них отчитаться.

Учетной политикой устанавливается срок выдачи денежных документов – обычно в пределах месяца.

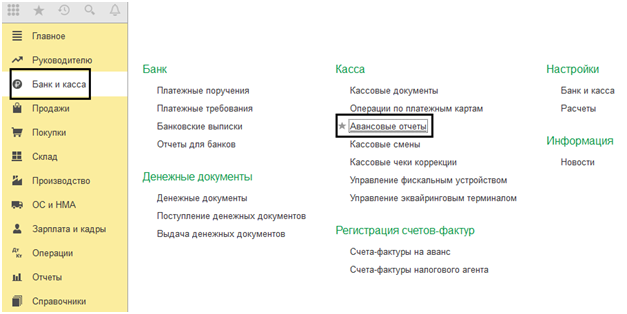

По его истечении подотчетник заполняет документ «Авансовый отчет» (ф. 0504049), отражающий сведения о количестве и стоимости выданных конвертов, а также факт их расхода. Факт признается после их фактической отправки почтой на основании заполненного реестра, подписанного подотчетником. Зачастую бухгалтера допускают ошибку, сразу списывая все приобретенные документы при их выдаче сотруднику. Но здесь может возникнуть вопрос, как обосновать такое списание, если по факту за месяц было отправлено меньше писем. Поэтому, списание лучше производить на основании документов подтверждающих их расходование – реестра корреспонденции, в случае порчи предоставлять непосредственно испорченные конверты, а при расходовании путевок – их отмеченные корешки. Указанные документы прикладываются к «Авансовому отчету», который составляется в разделе «Банк и касса» — «Авансовый отчет».

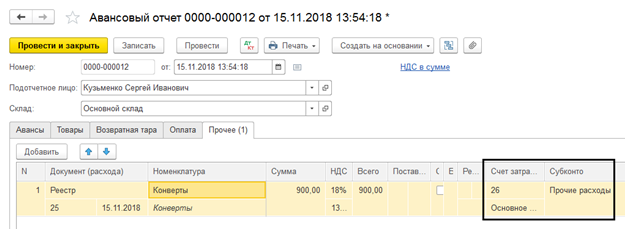

Заполняя его, на закладке «Прочее» указываем необходимые данные и счет отнесения затрат.

Аналогично подотчетный сотрудник отчитывается и за другие виды денежных документов.

Отчеты по движению денежных документов

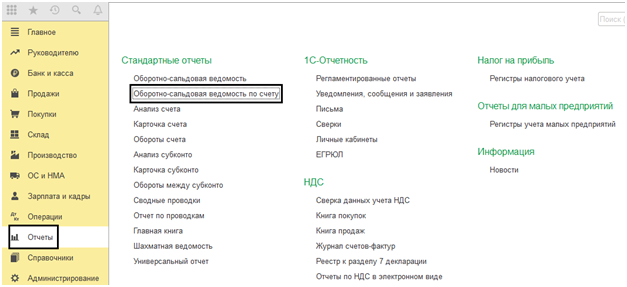

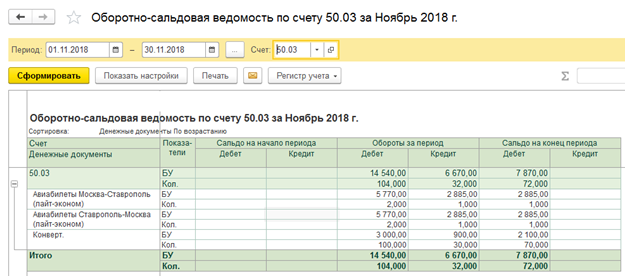

Проанализировать движение можно, сформировав стандартный отчет «Оборотно-сальдовая ведомость по счету» в разделе меню «Отчеты».

Настройки счета 50.03 – «Денежные документы», имеют признак количественного учета, что позволяет увидеть обороты и остатки по данному счету, как в суммовом, так и в количественном выражении в разрезе денежных документов.

Так, сформировав оборотно-сальдовую ведомость по счету 50.03, мы видим, что в кассе числятся оставшиеся билеты, которые мы еще не выдали подотчетному лицу и остаток конвертов.

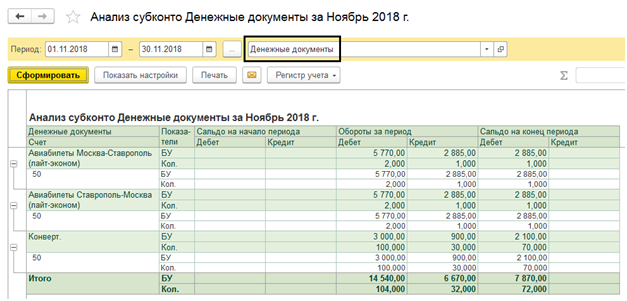

Аналогичную информацию мы можем получить, сформировав отчет «Анализ субконто» и выбрав в качестве субконто – «Денежные документы».

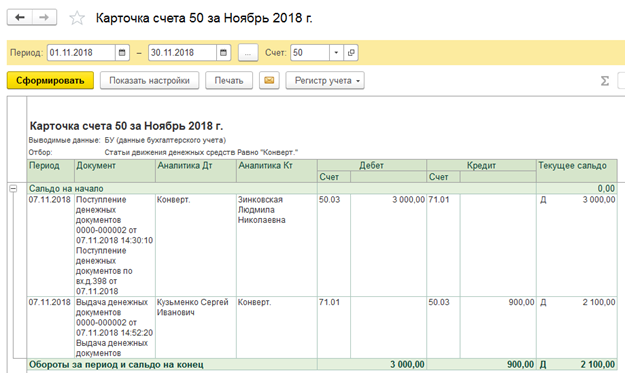

Двойным щелчком мыши на ячейке отчета мы можем получить более детальную информацию о движении, проанализировав отчет «Карточка счета», в которой отражаются все его движения.

То есть, открыв конверты, мы видим операцию по поступлению в кассу и выдачу их подотчетному лицу.

Если у вас остались вопросы по работе с Денежными документами, обратитесь к нашим специалистам за консультацией в рамках обслуживания 1С. Мы с радостью вам поможем!

Статьи по теме

Если покупатель ошибочно перевел вам денежные средства или вернул товар, то у вас есть основание для возврата денег покупателю. Если вы переплатили поставщику или вернули ему товар, у вас есть основание требовать от него денежные средства. Как в 1С 8.3 отразить возврат средств покупателю и как оформить возврат денег от поставщика читайте в этой статье.

Вернуть денежные средства покупателю можно по письму, в котором указаны банковские реквизиты для оплаты и причина возврата. В розничной торговле покупатель составляет заявление в произвольной форме, также с указанием причины. Возврат средств в 1С поставщики делают с помощью специальной операции при оформлении списания с расчетного счета или выдаче наличных. В учете у покупателя также оформляется специальная операция.

Далее читайте подробную инструкцию, как оформить возврат денежных средств в 1С 8.3.

Быстрый перенос бухгалтерии в БухСофт

Возврат денег покупателю

Перевод денежных средств на банковскую карту

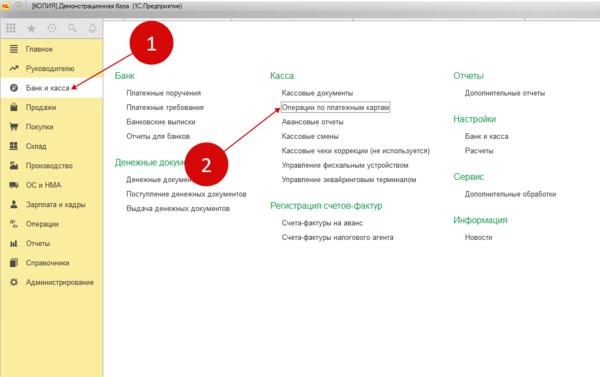

В организациях торговли часто проводят возврат денег покупателю на карту. Эту операцию делают, если покупатель оплатил товар картой, а затем в течение 14 дней сделал возврат товара. Чтобы оформить перевод денежных средств в 1С на банковскую карту, зайдите в раздел «Банк и касса» (1) и кликните на ссылку «Операции по платежным картам» (2). Откроется окно с ранее созданными операциями.

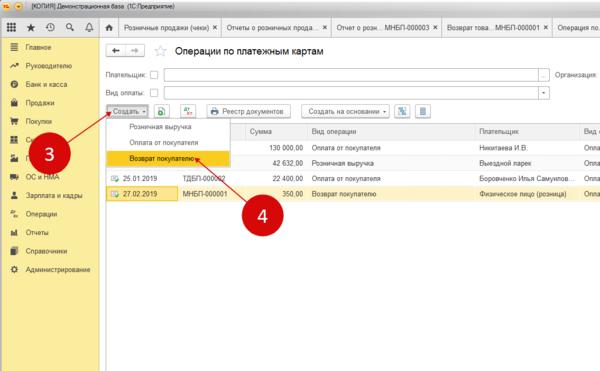

В открывшемся окне нажмите кнопку «Создать» (3) и выберете пункт «Возврат покупателю» (4). Откроется форма для возврата денег в 1С.

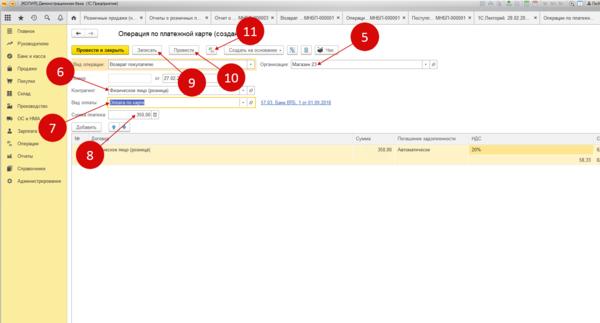

В форме укажите:

- Вашу организацию (5);

- Контрагента (6). Например «Физическое лицо (розница)»;

- Вид оплаты (7). Выберете «Оплата по карте»;

- Сумму (8).

Чтобы сохранить и провести документ, нажмите кнопки «Записать» (9) и «Провести» (10). Нажмите на кнопку «ДтКт» (11) для проверки бухгалтерских записей, после этого откроется окно проводок.

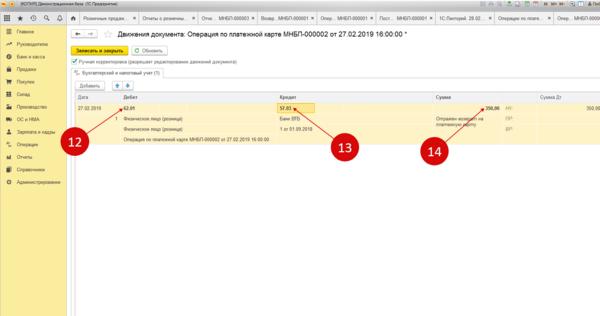

В окне проводок видна операция по дебету счета 62.01 «Расчеты с покупателями и заказчиками» (12) и кредиту счета 57.03 «Продажи по платежным картам» (13) на сумму возврата (14). После того, как банк спишет деньги с расчетного счета, сальдо по счету 57.03 должно обнулится.

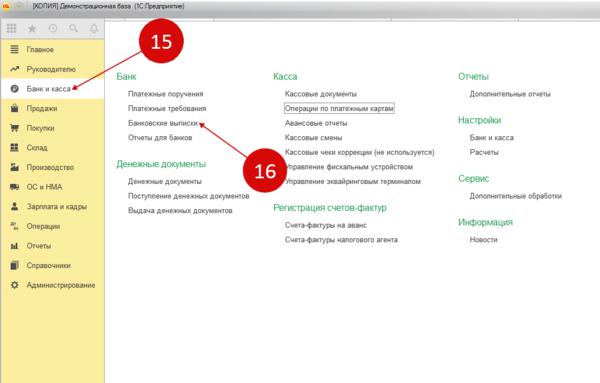

Через определенное время деньги будут списаны с вашего расчетного счета в пользу банка-эквайера, либо на сумму возврата будут уменьшены поступления оплат по картам. Все операции по расчетному счету обычно загружают из клиент-банка . Если возврат средств был отражен по расчетному счету отдельной операцией, то в документе списания нужно установить правильные реквизиты. Для этого зайдите в раздел «Банк и касса» (15) и кликните на ссылку «Банковские выписки» (16). Откроется окно с операциями.

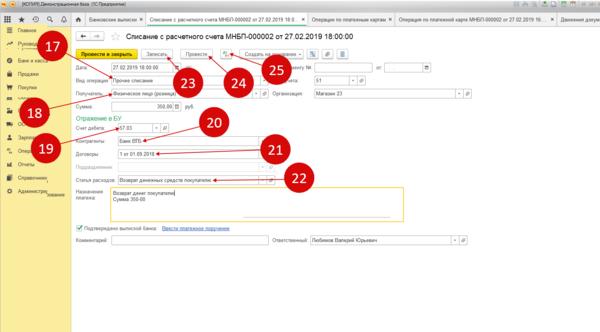

В выписке откройте нужную операцию «Списание с расчетного счета» и внесите изменения в поля:

- Вид операции (17). Здесь укажите «Прочее списание»;

- Получатель (18). Выберете «Физическое лицо»;

- Счет дебета (19). Укажите «57.03»;

- Контрагент (20). Выберете из справочника банк-эквайер ;

- Договоры (21). Укажите реквизиты договора с эквайером;

- Статья расходов (22). Выберете подходящее значение, например «Возврат денежных средств покупателю».

Теперь отразите операцию в учете, для этого нажмите кнопки «Записать» (23) и «Провести» (24). Чтобы посмотреть бухгалтерские проводки нажмите кнопку «ДтКт» (25). Откроется окно проводок.

В окне проводок видна операция по дебету счета 57.03 «Продажи по платежным картам» (26) и кредиту счета 51 «Расчетный счет» (27) на сумму перевода (28). Теперь сальдо по счету 57.03 равно нулю.