Учетные регистры – это специально приспособленные листы бумаги для регистрации и группировки учетных данных. Учетные регистры подразделяются на следующие виды:

1. книги, которые переплетены и с прошнурованными страницами (кассовая книга, главная книга и т. д.);

2. карточки – выполнены на более плотной бумаге и хранятся в картотеке (инвентарная карточка основных средств, карточка учета материалов и.т. д.);

3. свободные листы, которые хранятся в папках (журнал-ордера, мемориал-ордера).

В регистрах совершается весь учетный процесс и хранится вся учетная информация. Данные учетных регистров используют для оперативного руководства и управления.

По данным учетных регистров составляется отчетность организации. Формы регистров разрабатываются Министерством Финансов РФ.

Содержание регистров является коммерческой тайной. Лица, получившие доступ к данной информации, обязаны хранить коммерческую тайну. За ее разглашение они несут как административную, так и уголовную ответственность.

Вернуться на главную страницу. или ЗАКАЗАТЬ РАБОТУ

78.85.5.224 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Учетные регистры – документы для регистрации и группировки данных бухгалтерского учета о наличии средств и операциях с ними. Они классифицируются (разделяются) по внешнему виду, по объему содержания операций, по назначению (характеру записей) и по строению (форме).

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы:

• бухгалтерские книги – вид учетных регистров синтетического (Главная книга, книга «Журнал-Главная») и аналитического учета (книги учета основных средств, затрат производства, реализации продукции и др.), представляют собой сброшюрованные и пронумерованные одноформатные листы бумаги, заверенные подписью главного бухгалтера и имеющие двустороннее строение: одна сторона для дебетовых, другая — для кредитовых записей;

• карточки — отдельные листы (бланки), разграфленные для нужд учета, изготовленные из картона или бумаги определенного размера, что дает возможность организовать картотеки. При этом разделителями карточки разбиваются на разделы с соответствующими указателями (индикаторами) для обеспечения быстроты нахождения в картотеке требующейся карточки. В карточках обычно ведут аналитический учет. Они удобны для копировальных записей и группировок учетных данных. В зависимости от формы и назначения карточки бывают контокоррентные (предназначены для учета таких объектов, показатели которых дают в общей сумме, например, о состоянии дебиторской задолженности расчетов с подотчетными лицами и других расчетов), многографные (применяются для учета объектов, где требуется детализация показателей по дебету или кредиту счета, например, производственных расходов по статьям и т. д.), инвентарные (для учета объектов основных средств), количественно-суммового учета (для учета товарно-материальных ценностей по их количеству и сумме; в них указываются: дата и номер бухгалтерской проводки, содержание записи, приход, расход и остаток по количеству и сумме), складского учета (для количественного учета товарно-материальных ценностей на складах).

• свободные листы применяются в качестве учетных регистров для всех видов учетных записей и составляют основу современного учета. Каждый лист имеет соответствующее название (журнал-ордер, ведомость) и указание периода его действия (месяц, квартал).

По характеру записей учетные регистры делятся на хронологические, систематические и комбинированные:

• хронологические регистры используют для записей хозяйственных операций по мере их совершения и поступления документов в бухгалтерию без определенной группировки по счетам. Такие регистры обеспечивают контроль за полнотой бухгалтерских записей и сохранностью поступающих документов. Виды хронологического регистра: регистрационный журнал, книга учета хозяйственных операций, книги покупок и продаж;

• систематические регистры — регистры, в которых документы регистрируются в определенной системе (группировке); они используются для отражения однородных по экономическому содержанию хозяйственных операций (например, инвентаризационная опись ценностей) и подразделяются на систематические регистры синтетического учета и систематические регистры аналитического учета;

• комбинированные регистры сочетают хронологические и систематические записи. Например, в журналах-ордерах записи ведут в разрезе синтетических счетов в хронологическом порядке.

По объему содержания операций учетные регистры делятсяна синтетические

• в синтетических регистрах, записи ведутся только в денежном выражении с указанием, кроме бухгалтерской проводки, также даты, номера документа, но без пояснительного текста. К ним относятся Главная книга и журналы-ордера,

• аналитические регистры используют для записей по аналитическим счетам. В них указывают номер, дату документа, краткое содержание хозяйственной операции. При этом для учета товарно-материальных ценностей используются денежные и натуральные измерители. К аналитическим регистрам относятся карточки, книги, ведомости.

По строению регистры подразделяются на односторонние, двусторонние, многографные, линейные и шахматные.

Односторонние регистры — это регистры с объединением отдельных граф дебетовых и кредитовых записей (карточки для учета расчетов, материальных ценностей и других операций).

Учет ведется на одном листе в денежных, натуральныхизмерителяхили одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете.

Двусторонние регистры — регистры, в которых счет открывается на двух развернутых страницах книги (на левой странице — дебет, на правой — кредит); используются только при ручном способе учета в синтетическом и аналитическом учете. Двусторонние регистры применяются в основном при ведении учета в книгах. В них записывается текст операций.

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. Учет движения материалов отражается в целом по предприятию, а также в разрезе отдельных материально ответственных лиц, регистрируются затраты по предприятию, подразделениям и в разрезе статей затрат.

Линейные регистры являются разновидностью многографных регистров Каждый аналитический счет отражается только на одной строке, что дает возможность разделить синтетический счет на неограниченное количество аналитических счетов.

Шахматные регистры используются для одновременного отражения суммы по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и колонки. Пример: журналы-ордера № 10, 10/1, 11, 13 и Главная книга.

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

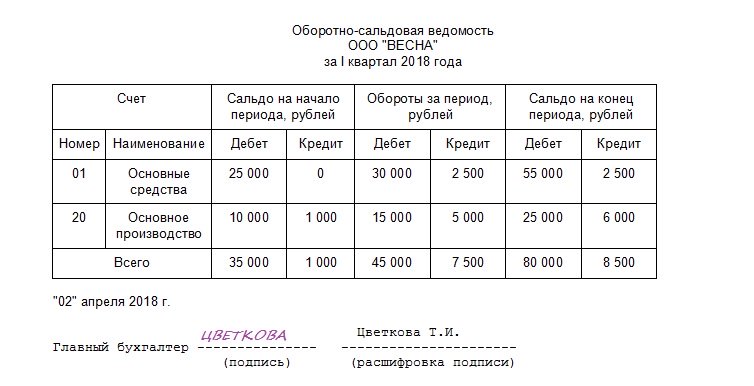

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2019 можно скачать ниже.